每周策略2025.05.12

12/05/2025 11:00:00市場分析

恒生指數(+1.61%)

(週一開市22576.56 到 週五收市22867.74 )

港股如上週預期緩步走高,並且配合內地央行發出的降息降準一系列利好消息,讓港股市場衝破23,000點。由於中美關稅問題仍存在諸多變數,市場資金沽壓偏重,導致指數走些許回調。

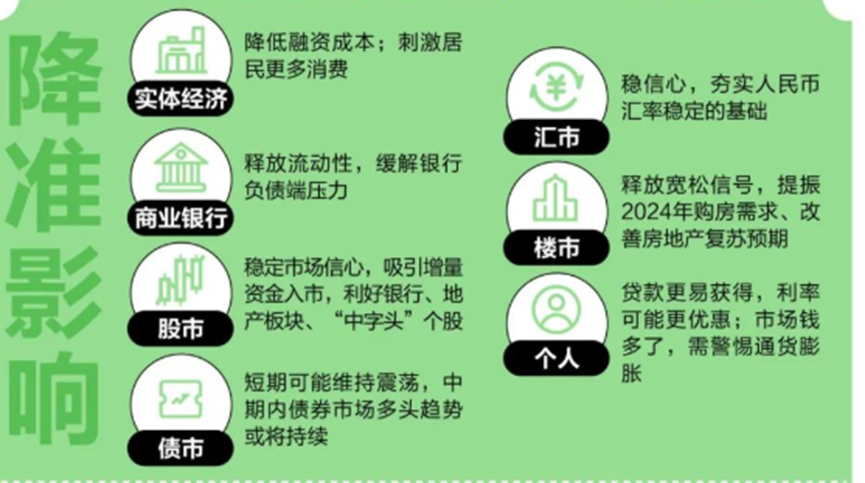

2025年5月7日,國新辦舉行新聞發報會,介紹「一攬子金融政策支持穩市場穩預期」:

1. 降準0.5百分點,提供長期流動性1萬億元

2. 完善存款準備金制度

3. 下調政策利率0.1百分點,即公開市場7天逆回購操作利率由此前的1.50%調整為1.40%,帶動貸款市場報價利率(LPR)同步下行約0.1百分點

4. 下調結構性貨幣政策工具利率0.25百分點

5. 調降公積金貸款利率0.25百分點

6.增加3000億元科技創新與技術改造再貸款額度

7. 設立5000億元服務消費與退休金再貸款

8. 增加支小支農再貸款額度3000億元

9. 優化兩項支持資本市場的貨幣政策工具(互換便利3000億元+股票回購增持再貸款5,000億元,合併額度後共8,000億元)

10.央行提供低成本再貸款資金,可購買科技創新債券,並為科技創新企業和股權投資機構發行低成本、長期限科創債券融資提供支持

資料來源:21財經

降息降准的貨幣調整也同時可以理解為對抗關稅貿易衝擊的動作,但是人民幣兌美金會短期走低,對港股以及內地A股短期利空的影響。

根據Wind資料顯示,截至2025年2月18日,港股共有2645家上市公司,其總市值為59.7萬億元,其中,中資股有1227家,總市值達45.6萬億元,數量占比接近一半,市值占比高達76%。中資企業的估值和人民幣的漲跌緊密相連,人民幣走跌幅的時候,對應的公司在市場會承受相對較大的上漲阻力。

本周指數預估是震盪偏弱,利好雖在,但是潛在利空因素同樣也沒有任何消退跡象。指數在23000點沽壓沒有改變,若沒有進一步利好政策落地,市場還是存在小幅度回調趨勢。建議持續做獲利回吐的操作來維持充足的現金流等待機會。

標普500指數(-0.47%)

(週一開市5655.32 到 週五收市5659.91 )

美股上周表現較為動盪,納指在18000點附近上漲趨勢較為疲軟。“對等關稅”問題只有緩解的傳聞,沒有實質上的進展。再加上本周(美國時間5月13日)公佈4月份消費者物價指數 (CPI),這將明確反進口關稅提高後,經濟放緩增長的趨勢。

消費品和公用事業板塊從2025年初來算分別上漲了5%和5.6%。投資者通常在這些板塊尋求避險,因為這些公司的業務被認為相對不受經濟放緩影響,並且這些公司的股票普通有較高的股息吸引長線投資者。

值得留意的是高盛在華爾街見聞網上發佈“美股面臨20%下跌的可能”,多位經濟學家對美股持謹慎態度,認為許多國家還是會面臨比特朗普上任前還高的關稅。高盛宏觀交易員Bobby Molavi指出,若失業率從4%提升到7%至8%,家庭或退休帳戶的股市持倉轉為拋售,需警惕股市的順風因素變為逆風因素。

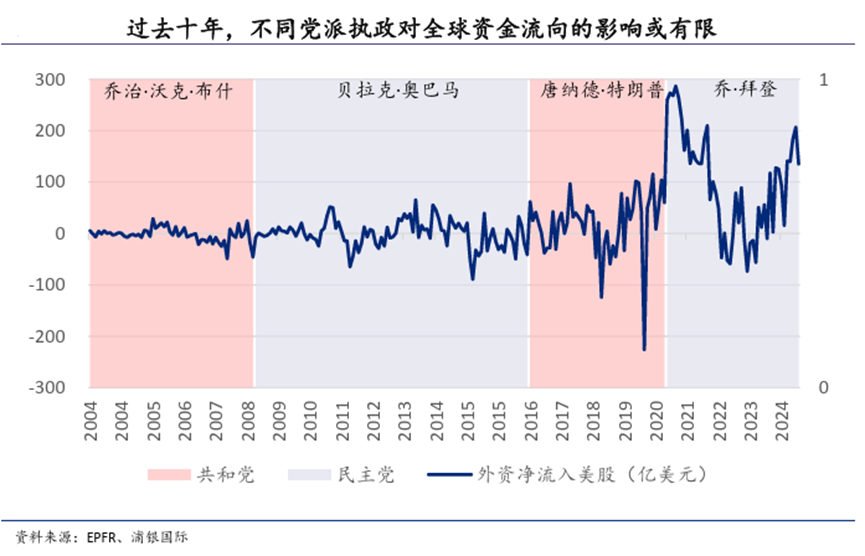

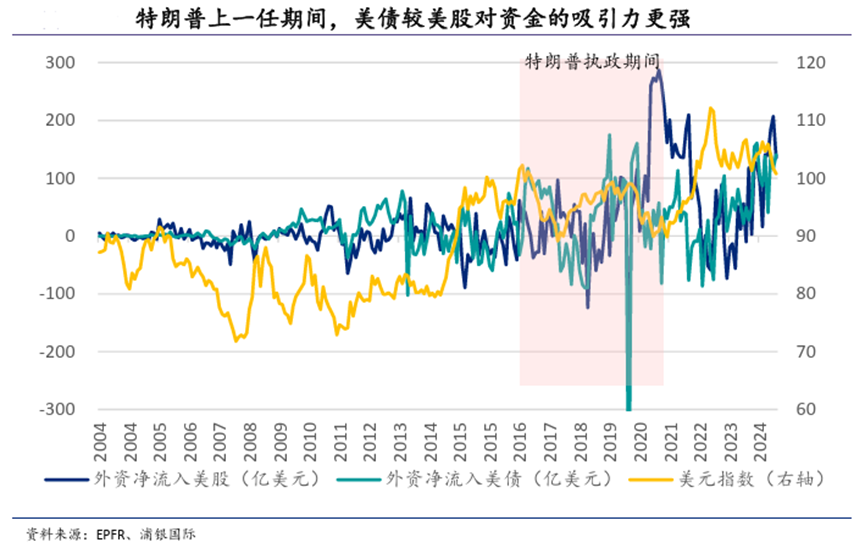

按照以往特朗普在任期間的美國市場表現來看,市場更相對動盪,但是我們觀察到在2016年至2020年區間,外資累計淨流入美股約874億美元,累計淨流入美債1331億美元,債市的資金湧入程度高於股市。

美股本周走勢預計會取決於CPI公佈值好壞以及關稅上是否有進一步能落實的消息。若CPI不能促使美聯儲加快減息的動作,指數有大概率走回調。投資者不應過於進取在市場上看漲或者追漲。

- 正面:內險板塊、內地銀行板塊、美國長期國債、醫藥或生物製藥板塊(例如:醫藥外包 )、公用板塊、內房板塊、白銀板塊、內地軍工板塊

- 負面:進出口板塊、港口板塊、化工板塊、內地科技板塊

方達觀點

- 關於資產配置,我們建議:

- 內險、內銀和內地券商板塊佔 12%

- 內房板塊 佔 8%

- 內地電力股 佔5%

- 白銀板塊 佔10%

- 美國長期國債 佔25%

- 醫藥或生物製藥及紡織服裝消費類板塊定息票據 佔 10%

- 現金 佔30%

本週的調倉建議將科技、券商以及電力板塊分批做獲利回吐,讓資金回歸內銀板塊或高息公用板塊。加大現金持有量,預料市場沒有大漲的邏輯,甚或有回調或橫盤的機率。

.svg)