每周策略2025.08.25

25/08/2025 11:00:00市場分析

恒生指數25339.14點

+69.07(0.27%)

港股上週較為平淡,由於美國鮑威爾在周五晚間的演講對於減息的影響至關重要,投資者一周採取較為保守的投資策略偏好較大。以中概股來看,騰訊(700.HK)和小米(1810.HK)這類有著優秀的第二季業績的公司緩緩步拉升,半導體與晶片板塊持續震盪拉升。相對穩健的公用股,內銀股以及短債方面有持續的資金流出轉入二級市場的明顯跡象,為整體港股和A股市場帶來了較大的承托力。

資料來源:Bloomberg, Founder Securities Research

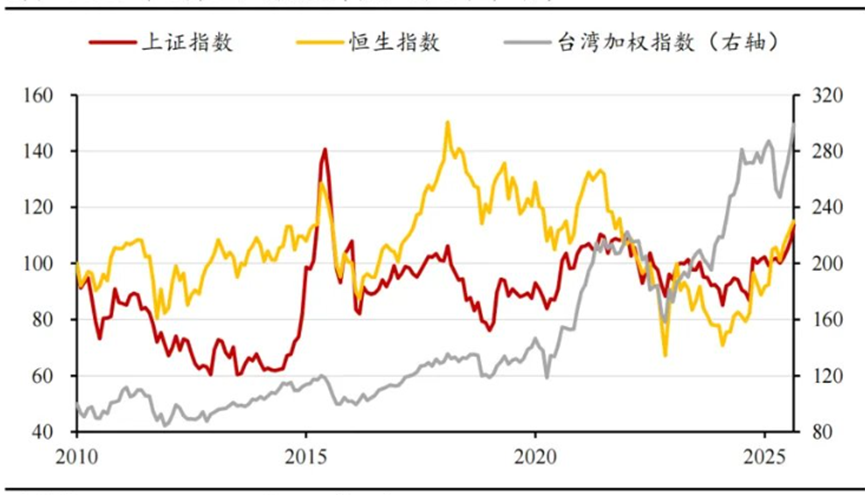

近期A股市場無論從成交量或上漲空間,都有明顯的增加,上證指數突破近十年新高。海外市場的美國、日本、英國、德國及巴西板塊指數都創下歷史新高。大陸的股市漲幅並沒有被孤立的現象,這一輪全球攀升的主要邏輯有三個較大的因素:

1. 在人工智慧以及算力突破的帶動下,上市公司獲利能力有所改善,且全球資本支出進入快速成長階段,以MSCI中國的滾動式追蹤年度股東權益報酬率(ROE(TTM))從2024年底的11.3%提升至2025年8月份的11.7%;

2. 主要經濟體開啟減息週期來緩解通膨壓力,內地以及香港市場透過降息降準等寬鬆貨幣政策大幅度刺激資金流動性;

3. 地緣政治衝突逐步淡化,伴隨對等關稅落實後開始讓不確定性因素收窄。

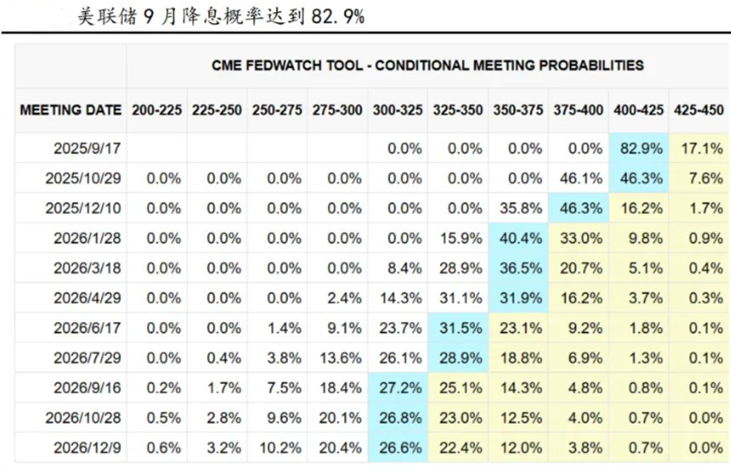

資料來源:截止2025年8月20日,CME Fedwatch Tool

以上因素,在南向資金流入的趨勢下,提升了香港對於外部衝擊的能力變強,也是成為市場走強的主要邏輯。今年南下資金的主要目標流向香港市場中的人工智慧,新消費等核心資產,新興產業收到歡迎程度遠比以往的地產,金融板塊更強。隨著國際環境改善,外資回流預期增強,可望推動香港市場水漲船高。

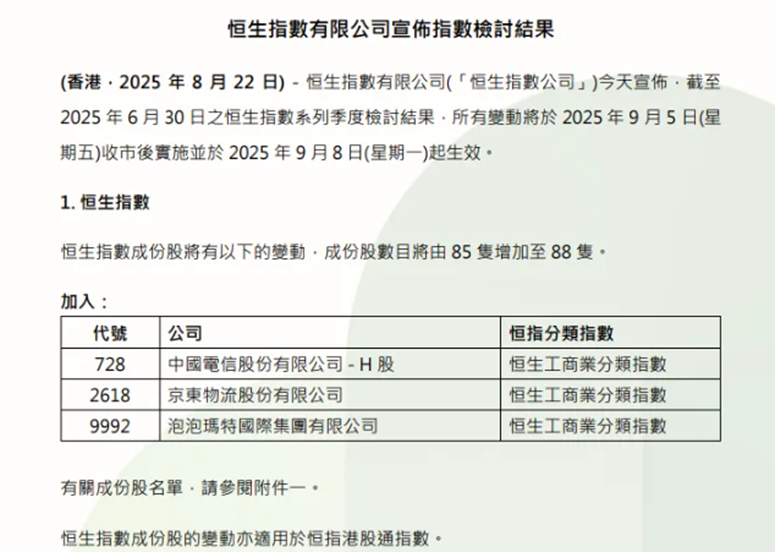

資料來源:恆生指數公司

在週四及週五恆生指數公司宣布的恆生指數調整中,恆生中國企業指數維持50隻 ,加入泡泡瑪特(9992.HK)後,剔除極兔速遞-W(1519.HK)。 恆生生物科技指數成分股數有50隻減少至30隻 ,加入映恩生物-B(9606.HK),同時剔除四環醫藥(460.HK),先健科技(1302.HK),麗珠醫藥(1513.HK)等21隻股票。恆生綜合指數方面,成分股數有502隻 ,增加504隻 ,加入中國食品(506.HK)、恆瑞醫藥(1276.HK)、博雷頓(1333.HK)等24隻股票,同時剔除冠城鐘錶珠寶(256.HK),思派健康(314.KK),大家樂(341.HK)等22隻股票。

上述公司在2025年9月8日之前波動較大機會加大,同時被動式基金調節會變現加大以上公司的成交量,穩健的做法是暫時避免在此期間頻繁操作交易以上等公司。

恆生指數本週預測,由於基本面以及資金面支撐力度較為強,加上聯準會減息機會進一步確定,港股週一開始走高開的趨勢較大。需要密切留意的是本周是港股大型公司(中國平安(2318.HK),農夫山泉(9633.HK)及內銀股等)業績公佈期,業績好壞對市場的漲跌影響較大,較為適合的持倉方式是選取低市盈率並且有成長空間的科技公司作為主要倉位主題,攜帶著定息票據也可以做到低成本入市的靈活。盡量考慮減少固定收益的配置。

標普500指數6466.91點

+17.11(0.27%)

美股上週處於橫盤等待週五傑克遜霍爾的鮑威爾演講,從以往的“鷹派”一轉口風變成“鴿派”發言,讓市場吃下9月份減息的“定心丸”,美股三大指數應聲大漲。美債2年期殖利率大幅下降7.44基點,道瓊指數再創歷史新高。不過是否減息一次後,是否會有停頓以及下次減息的時間延遲會給市場帶動一些利空因素。

美國市場的基本面也該是因信用週期改善而增加了投資價值,主要原因有三點:1. AI相關的科技新興產業投資持續放量;2. 大美麗法案的財政支出有較大機會做出環比改善;3. 聯準會降息後,傳統產業的地產和製造業逐步改善。

資料來源: CICC Individual Research

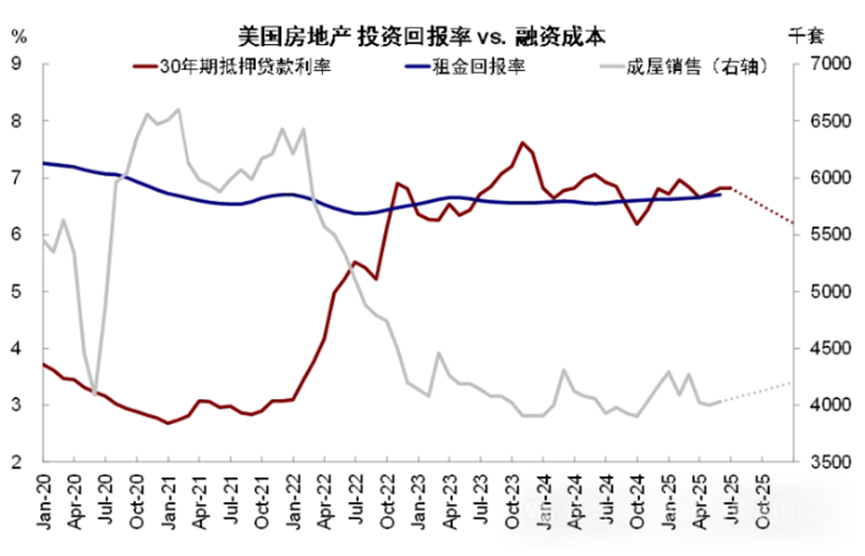

在未來的預期美國9月份進行減息後,地產板塊的30年期抵押貸款利率下跌,而房屋銷售攀升,兩者情況同事發生下對於地產行業是個較強的潛在利好,高負債的減息下,房地產公司的資金更為靈活,成本縮窄。銷售量低迷的氣氛有減少的機會。租金回報率攀升的情況下對於傾向於不動產的投資者更為吸引,而二級市場的房地產型信託基金(Reits)也是較為利好的主要邏輯。

資料來源: CICC Individual Research

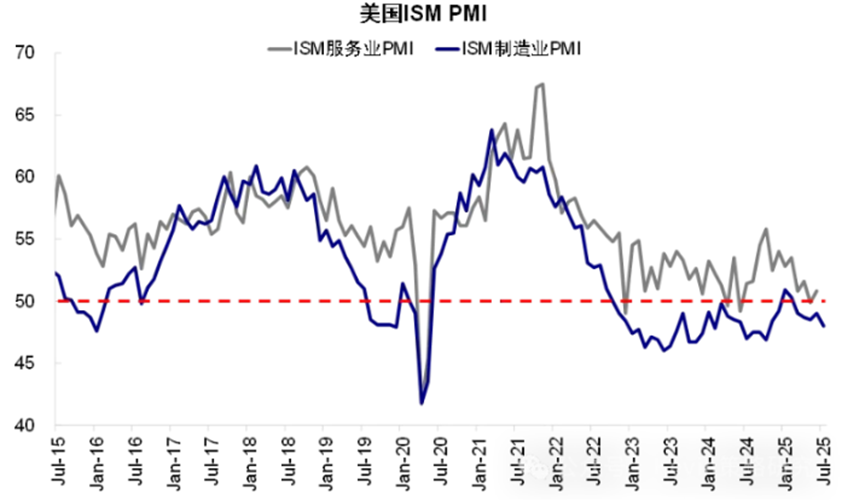

在美國本土製造業被大美麗法案落地後的帶動,製造業採購經理人指數(PMI)走轉向攀升的預期稍顯明確。本土製造業復甦對於有色銅,白銀等稀有金屬公司需求量加大。以往每週策略提及過,白銀的價格會伴隨製造業啟動而走強的概念,相對製造業本身來說,引發出的貴金屬需求加大更為值得投資者考慮作為中長期的選擇概念。

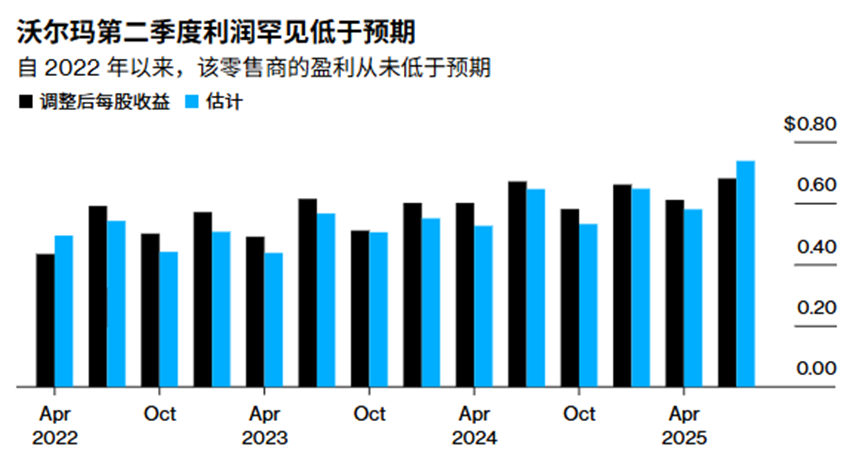

非常值得關注的是沃爾瑪的業績公佈後,股價就收到了不小的沽壓。主要邏輯是以美國川普發起的貿易「對等關稅」的影響下,依賴進出口業務較重的公司,例如家得寶(HD.US),塔吉特(TGT.US),以及開市客(COST.US)有較大機會在將要公佈的業績財報上會有潛在利潤縮水和成本加大的利空因素。關稅戰過後,這類型公司的第二季未能充分顯示帶來的負面影響,反而第三季及第四季的業績顯示成本加大的更為明顯。

資料來源: ZhiTong Financial

本週指數預測,美股減息後的拉升會有持續性的邏輯在,但傳統為主的道瓊斯指數上周也有提及過超越納指的趨勢,傳統行業的復甦是支撐道指繼續攀升的主要邏輯,並且在減息進一步落實後,道瓊斯相對納指更為值得考慮投資者選擇。地產及金融三甲(券商、銀行和保險)等板塊持續成為整體市場上漲的關鍵。

- 正面:香港及美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊,中美電力板塊,美國傳統金融(銀行,保險,地產),內地保險板塊

- 中性:進出口板塊,港口板塊,化工板塊,內地以及美國光伏板塊,中美汽車板塊,非必須消費品板塊,中美油氣相關板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 25%

- 香港及美國科技塊 佔 20%

- 內地保險板塊 佔 5%

- 香港生物製藥板塊 佔 10%

- 醫藥或生物製藥及內地線上零售商定息票據 佔比 20%

- 美國長期國債 佔 10%

- 現金 佔10%

本週調整邏輯是將現金以及美國長期債券作減持的操作,加大美國傳統金融、港美科技公司,以及香港生物製藥為主要增持標的。選取的首要邏輯是低市盈率、業績預期正面、公佈正面業績的科技或生物製藥公司。更適合以香港生物製藥板塊與中概股處於低位的公司結合做定息票據的掛鉤標的普遍收益了一個月2%以上的利息幫整體賬戶增大盈利,並且能適當控制風險。

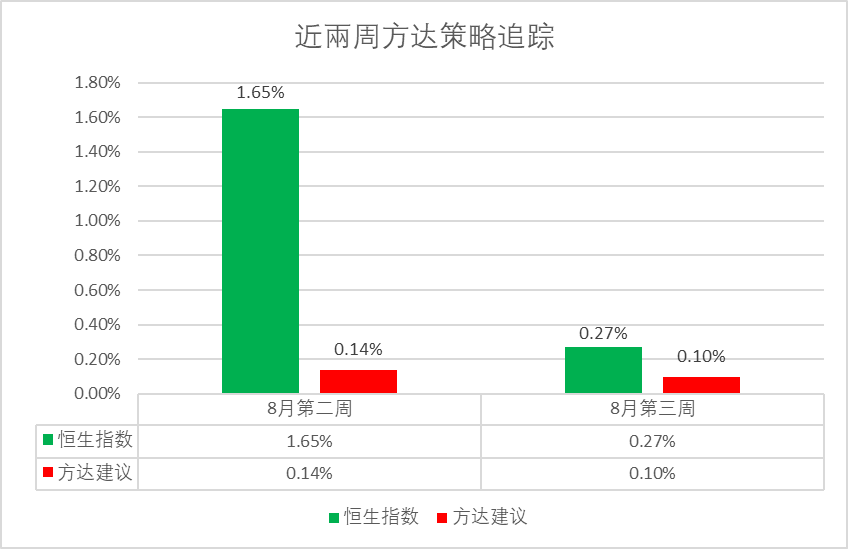

以下是方達投資表現回顧:

.svg)