每周策略2025.09.1

01/09/2025 11:00:00市場分析

恒生指數25077.62點

-261.52(-1.03%)

港股上週在數家龍頭公司的業績影響下高開低走,指數承受了些許沽壓。美團(3690.HK)、京東集團(9618.HK)和阿里巴巴(9988.HK)三家外賣大戰影響下,美團(3690.HK)上周公布的數據嚴重低於市場預期,在外賣戰影響下打掉90%左右的利潤。阿里巴巴(9988.HK)週五收盤後公佈的業績也顯示外賣戰後的慘痛代價,不過在雲端和AI收益增速超出市場預期。 8月收官港股市場略遜內地市場A股的上漲動力。

資料來源:Wind,GF Securities Research Institute

內地與香港的基金公佈,截至2025年第二季度,公募基金部位已降至較低水平,結合當前基本面在清出末期,估值普遍低於合理估值,若後續基本面翻轉的行業,基金就具備潛在增值空間。功率半導體等左側產業,公募持股佔流通股比例較低,代表較好的籌碼結構,若第四季及明年基本面改善,變刺有較大機會吸引基金經理人的加強入場。

資料來源:Wind,CICC Research Department

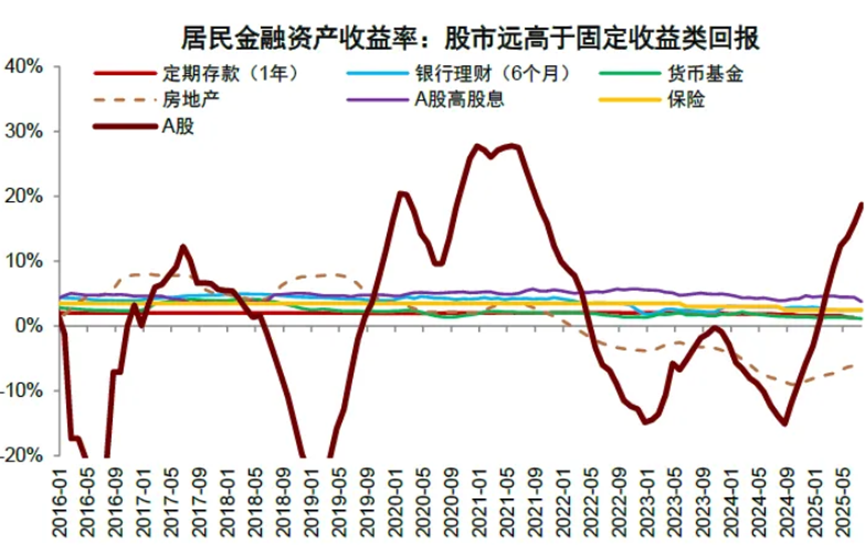

截止2025年5月的經濟數據,內地居民在各項理財產品的表現來看,從2024年度開始,股票的配置性價比持續攀升,銀行與信用週期下半場削弱了地產的吸金力度。固收以及房地產的資產配置開始被市場淡化需求量,逐步入場股市的個人投資者有逐步增加的趨勢。主要邏輯是去年「924」後內地政府加槓桿、財政發力投放貨幣,M1和M2貨幣同時轉為攀升,宏觀流動性持續改善。

資料來源:MaroMicro

由於美元大幅下滑導致離岸人民幣持續攀升,人民幣流動性轉向寬鬆後,美元指數下行,這兩個因素同樣利好黃金的表現。由於2025年初,黃金價格上漲速度過快,超出基本面應有的價值,短期振幅較大。但從長期趨勢來看,本輪黃金的上漲幅度以及時間都遠比以往黃金價格上行週期,目前的表現仍像黃金價格牛市初期。

本週預測,恆生指數有較大機率週一因阿里巴巴(9988.HK)的強勁業績帶動指數高開。但市場還是有機會走輕微下探(24,200點短期底部位置)後反彈趨勢較大。根據香港交易所最新揭露的數據顯示,摩根大通、花旗集團和摩根史坦利近期增持香港市場的寧德時代(3750.HK),中興通訊(763.HK),藥明康德(2359.HK)等各板塊龍頭公司。排除地緣政治的突發事件,港股和內地市場短期難走大幅回調。但此次上漲對於選擇配置的資產標的以及比例會是較大的挑戰,目前個人投資者較為適合選擇的是一籃子類型板塊ETF,而不是單一公司。

標普500指數6460.26 點

+36.0(0.82%)

美股上週表現緩步拉升後在周五晶片股業績公佈後讓市場大失所望,而導致科技板塊整體下跌。而9月「魔咒」來臨前,機構型投資人提前做部位縮減的動作也是較合理的市場回檔因素。頻密的納指與道瓊龍頭基本公司業績公佈期讓指數出現滯脹後,龍頭股業績優良的帶動改板塊上漲,而並非像以往的整體指數走普漲。資金面看,美國長期債(20年)殖利率在上次鮑威爾轉「鴿派」演講後,持續攀升。

資料來源:Bank of America, Finguider

自1928年以來,以標普500指數來看9月普遍下跌1.2%最高,且只有44%的時間是上漲。從消息面來看,9月很難風平浪靜,美債市場已經提早有初步的反應。預期聯準會減息的投資者,搶購兩年期美國公債,導致短債殖利率下降。而預期通膨和長債務成本上升的投資者,拋售20至30年期美國國債,推高了長期債務殖利率。追蹤標普500的ETF來看,從6月底至今上漲接近5%,而債券類型ETF下跌2%左右,在股票表現優於債券市場的態勢,有機會導致退休基金和公募基金做帳戶平衡的操作,讓整體指數承受較重的沽壓。

以下是促使9月「魔咒」的4大因素:

1. 9月份的家庭財務壓力,隨著新學年的開始,學費與返校用品等消費加大增添美國本地家庭的開支。為了因應這些支出,賣出部分股票去做支付的行為是散戶較為普遍的共識;

2. 派息引發的拋售潮,9月份也是眾多公司以及二級市場基金派息的時間,部分投資者會選擇拋售該公司股票來避免增加股息稅務的煩擾;

3. 基金調倉後的波動加大,因Q2財報公佈後,機構型投資者會因各公司公佈的數據而做出一定的調節,資產平衡的時候會出現在剔除一些業績表現低於預期的公司行為而導致9月份市場走弱;

4. 本年度9月聯準會是否減息以及下降的幅度更是影響市場至關重要的因素。

資料來源:Finguider

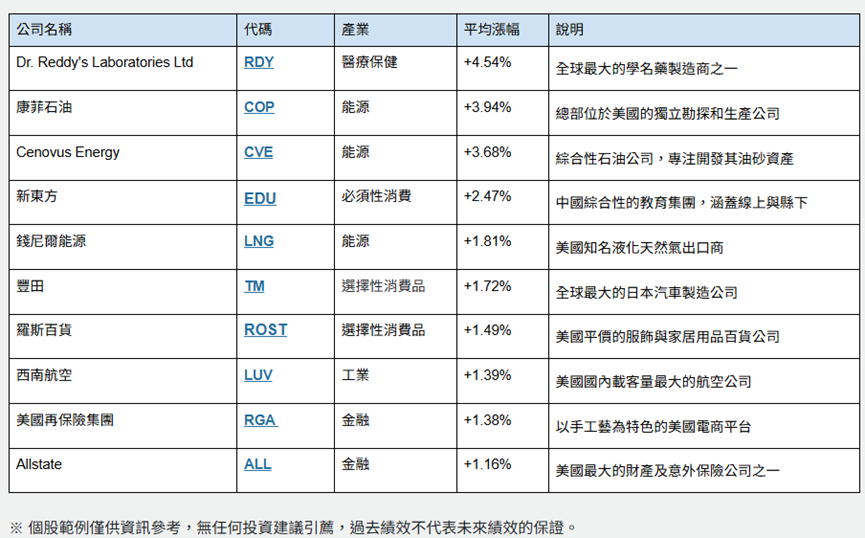

以上公司是根據大數據篩選下,過去10年9月表現較強的公司。整體來說9月「魔咒」對長期投資人完全是微不足道的影響。用2020年9月的是數據來看,大跌過後兩年指數還是越攀越高。

以下是較為值得參考的應對9月「魔咒」的對策:

1. 分散投資: 將資金配置在股以外的標的(黃金、定息票據及國債等);

2. 關注基本面:選擇基本面強的公司能大幅避免市場下滑時候的損失幅度;

3. 維持現金流:投資組合裡需要保持相對充足的現金流來應對突發風險。

在市場整體回調下,一些優質公司的估值會回復到合理價格或以下,會出現“跌出來的好機會”,但是前提帳戶的現金流要充足,並且對該公司的基本面較為熟悉。

本週市場預測,美股市場本週橫盤震盪為主,短期難有大漲大跌的邏輯。各版塊的業績好壞成為了整體板塊漲跌分水嶺。選擇入場或離場都是需要緊密關注該板塊的龍頭公司業績,以及整體市場氣氛。較安全的做法是以定息票據等工具增大帳戶的穩定性,選擇基本面較強的公司用定息票據錨定的話,可以階梯式打折買入,降低成本價格並且每個月靈活收到穩定利息。

- 正面:香港及美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊,中美電力板塊,美國傳統金融(銀行,保險,地產),內地保險板塊

- 中性:進出口板塊,港口板塊,化工板塊,內地以及美國光伏板塊,中美汽車板塊,非必須消費品板塊,中美油氣相關板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 20%

- 香港及美國科技塊 佔 20%

- 內地保險板塊 佔 10%

- 內地生物製藥板塊 佔 10%

- 醫藥或生物製藥及內地線上零售商定息票據 佔比 20%

- 美國長期國債 佔 10%

- 現金 佔10%

輕微減少美國傳統金融的配置後,加大內地保險板塊配置。目前內險的估值還是處於被低估的水平。這樣可以規避部分美國市場回檔震盪時候帶來的虧損,以及用近期較強的內險加大獲利空間。其餘的維持原有的配置。

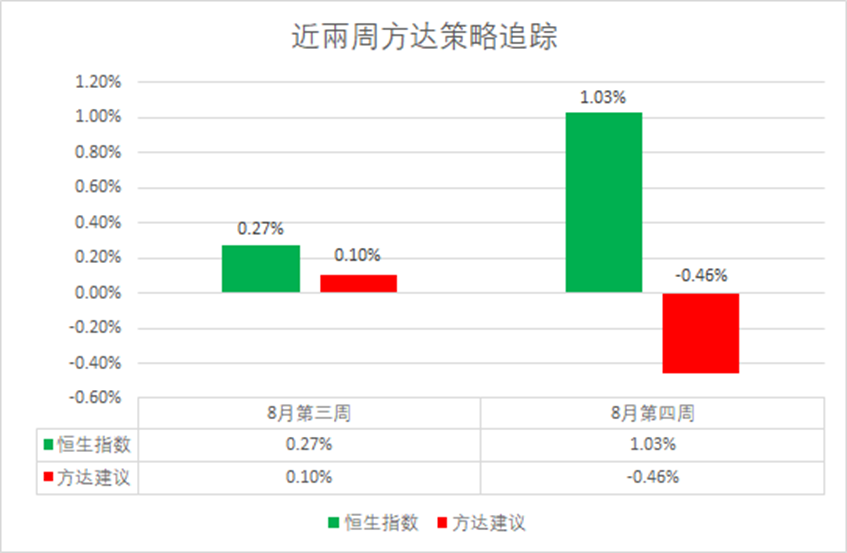

以下是方達投資表現回顧:

.svg)