每周策略2025.08.11

11/08/2025 12:00:00市場分析

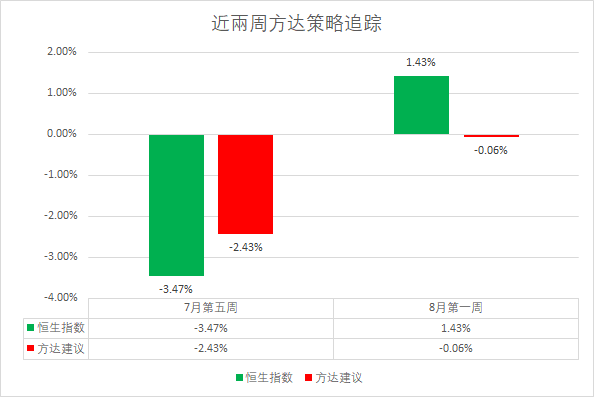

恒生指數24858.82點

+427.02(1.43%)

港股上週表現較為平淡,最受歡迎的中概股走勢好壞參半;小米(1810.HK),京東(9618.HK)和美團(3690.HK)表現完全牽連到原本強勁的騰訊(700.HK),阿里巴巴(9988.HK)以及快手強勁(1024.HK)的表現。萬眾期待的港股半導體龍頭中芯國際(981.HK)公佈的業績讓市場較為失望,導致整個科技板塊走弱。較為強勁的表現一週內還是穩健派的公用股,以及黃金相關的公司。

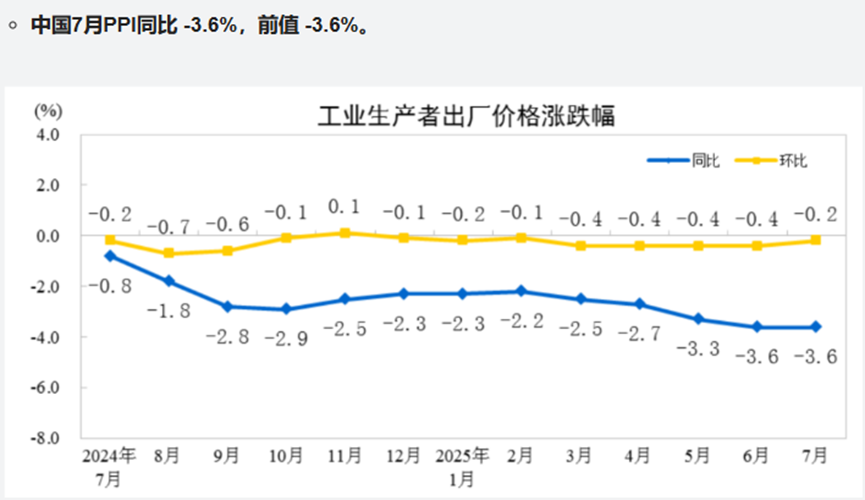

資料來源:國家統計局

8月9日中國公佈7月PPI季減0.2%,國內市場競爭秩序持續優化,季減幅比上月收窄0.2%,較去年同期下降3.6%。主要因素是收到了國際貿易不確定性影響。數據對於進出口相關的公司以及產業會收到一些負面的影響,不利於短期投資選擇的標的。

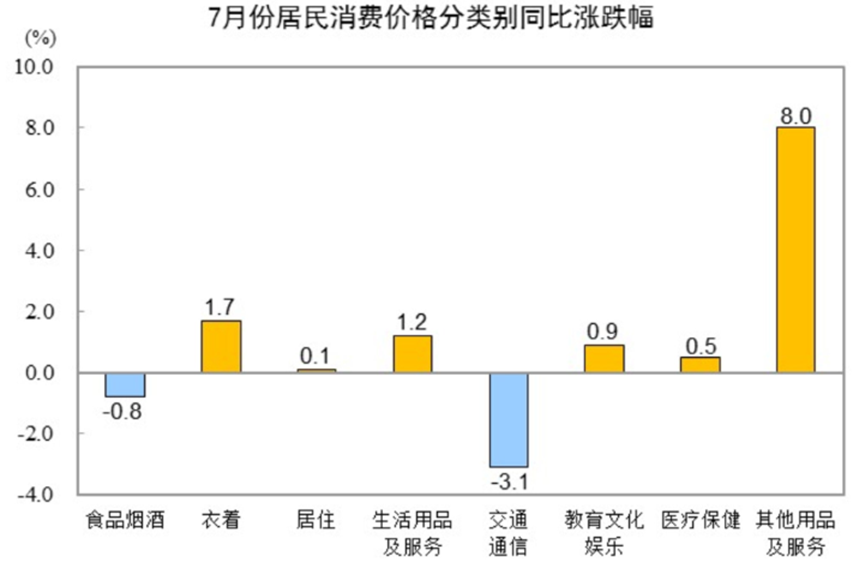

資料來源:國家統計局

內地居民消費7月數據顯示,交通以及通訊類消費下降。其他用品及服務包含(日用品,文化娛樂,美容美髮,金融服務等),相關的旅遊出行以及通訊類業務有一些短期負面影響,對於內地金融服務業有短期利好因素。

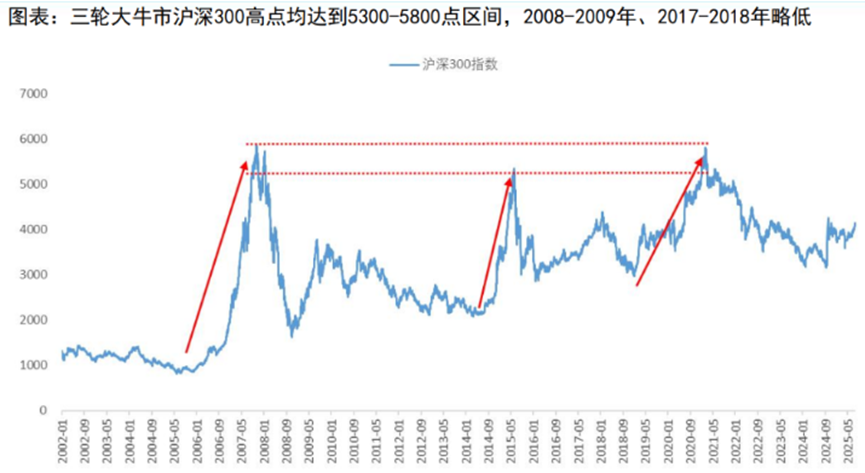

近期市場在積極討論關於內地牛市要來臨等話題較為偏多,由於港股與內地關聯性較大,內地市場的趨勢也是不可忽視的重要指標之一。

資料來源:wind, Guohai securities

回顧過往三次級別較大的多頭市場(2005年-2007年,2014年-2015年,2019年-2021年),滬深300指數均漲到5500點左右,中間有上下400點內的浮動差異。往往是和內地五年規劃的交替相關,牛市往往會開啟的提早少許。依以往推算,2025年末至2026年初才是多頭市場的初步主升浪來臨。

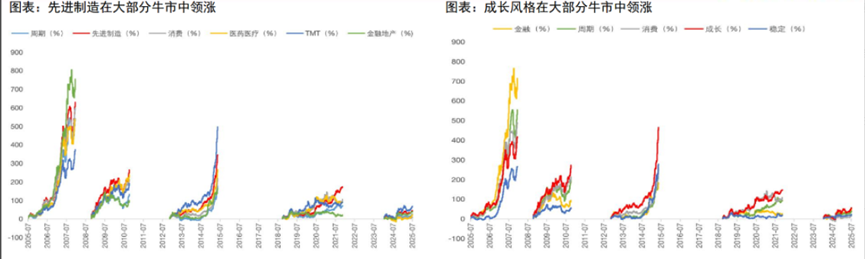

資料來源:wind, Guohai securities

以往四次多頭市場,先進製造(新能源,軍工,機械)及六大類(週期股,先進製造,消費,醫藥醫療,TMT產業,金融地產),漲幅從未掉出前二名。截止日期上週表現來觀察,先進製造底部至今漲幅不到45%,嚴重低於過去任何一輪牛市開啟時的漲幅。而多頭領漲的往往都是軍工,電力設備等相關板塊。目前電力設備是弱於歷史水平,包括社服,建材,醫藥生物,食品飲料等表現也弱於以往牛市開啟時的跡象。結合幾樣關鍵數據顯示,目前市場定為多頭市場的口風略微提前,且欠缺較強的牛市訊號。

本週指數預測,港股目前仍處於難以有明顯趨勢的走向,若本週無法守住24900點的位置,指數可能下探24300點的方向偏大。需要結合導致市場下跌的因素來判斷回檔的時長,以及回檔的幅度。離岸人民幣兌美金是不可忽視的關鍵指標,以及中美關稅延期後的貿易消息面也較為重要。

標普500指數6389.45點

+117.74 (2.43%)

美股上週表現較強勁。非農指數「暴雷」一週後,美股和企業債都出現的大漲的情況。科技七雄的蘋果公司(AAPL.US)在2月公佈的5000億美元四年支出計劃基礎上,再追加1000億美元投資,推出全美製造計劃,將更多的供應鏈和先進製造業引入美國。此做法也贏得了特朗普的讚許,公司股價一週飆升13%。本週因「美式集採」推動,表現較弱勢的板塊為醫藥以及醫療保險股。

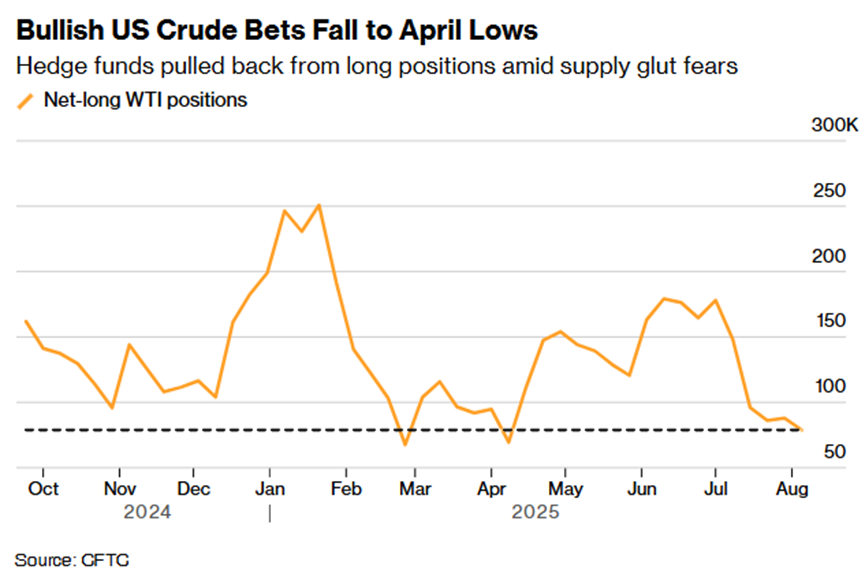

OPEC(石油輸出國組織)在上周同意9月大幅增產,完成2023年所實施的一日220萬桶減產措施的全面逆轉。這項決定跟隨美國經濟公佈數據後,而這些數據顯示通膨依然頑固,消費者支出疲軟,顯示出廣泛經濟下行的風險。美國原油庫存增加了770萬桶(截止7月30日公佈數據),對油價以及油氣相關的公司短期較為不利。

Miler Tabak+Co.的首席市場策略師Matt Maley表示:「股票市場昂貴的背景下,長期收益率下行實際上對股票是利空的。」按照平均每五年就會發生一次的經濟衰退週期而看,伴隨經濟進入成熟期,樂觀主義的勝算在下降。當股票和債券市場產生分化走勢時,就經濟而言,債券市場幾乎總是判斷正確的一方。歷史數據顯示過去分化情形也有出現過股市勝出為結局,例如2023年和2024年,儘管國債市場多次嫌棄衰退擔憂,衰退卻並沒發生。需要彌補當前局勢,需要在長期債券價格和收益上漲的時候,才有扭轉的趨勢。這更能顯示到長期債券的目前處於相對底部的位置。

本週指數預測,美股一週內將要發生的兩樣大事會是影響市場短期走向的重要因素。第一件事是CPI(消費者物價指數)在下週內公佈,具體結果會為聯準會在減息的幅度以及次數增添更多確定性,若減息幅度預期減少有機會導致市場出現明顯的回調。第二件事是俄美首腦與8月25日在阿拉斯進行會晤,俄烏衝突是否能有效化解在此次會晤將會有更明朗的消息。對於與戰爭相關的原油、貴金屬和軍工等板塊較為影響。預期指數維持震盪上漲的大趨勢不變,CPI好壞只能造成短期影響。

- 正面:美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊,中美電力板塊

- 負面:進出口板塊,港口板塊,化工板塊,內地以及美國光伏板塊,中美汽車板塊,非必須消費品板塊,中美油氣相關板塊

方達觀點

- 關於資產配置,我們建議:

- 美國銀行板塊 佔 5%

- 美國科技板塊 佔 10%

- 反向看跌指數或看跌科技指數ETF 佔 10%

- 追蹤黃金ETF 佔 10%

- 醫藥或生物製藥及內地線上零售商定息票據 佔比 10%

- 美國長期國債 佔 30%

- 現金 佔25%

本輪調整將重新配置美國科技股,尤其是剛解除負面因素的消費性電子產品科技股值得加強佈置額度。其餘的資產配置維持不動。

以下是方達投資表現回顧:

.svg)