每周策略2025.08.18

18/08/2025 11:00:00市場分析

恒生指數25270.07點

+411.25(1.65%)

港股上週內傳統金融板塊由內險與券商強勢帶動突破沽壓,中概股反而成為了市場上漲的絆腳石,騰訊集團(700.HK)公佈出一份超出市場預期的業績後也是無力拉升。數位大型基金經理人對中概股的清倉減持也讓阿里巴巴(9988.HK),美團(3690.HK)等大市值佔比公司股價震盪微跌。中美雙方在關稅方面的博弈也讓投資人更傾向業務範圍只在內地境內的國營企業和中資公司。市場高開回調的趨勢也和離岸人民幣的兌美元的波幅重新回復關聯性,美國的減息預期加大也讓離岸人民幣的價值水漲船高。

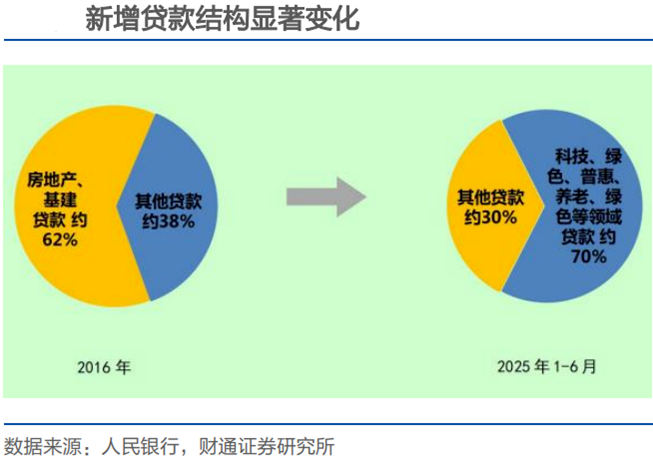

內地第二季公佈的貨政報告里以「寬貨幣、穩信用、調結構和重供給」為重點。發放貸款的目標企業也從以往的房地產基建大佔比調節成科技、綠色能源及養老概念為主要投放選擇標的。這也是一直導致香港和內地市場對應板塊的清潔能源、內險,以及科技股(半導體、AI和機器人等)持續走強的主要原因。

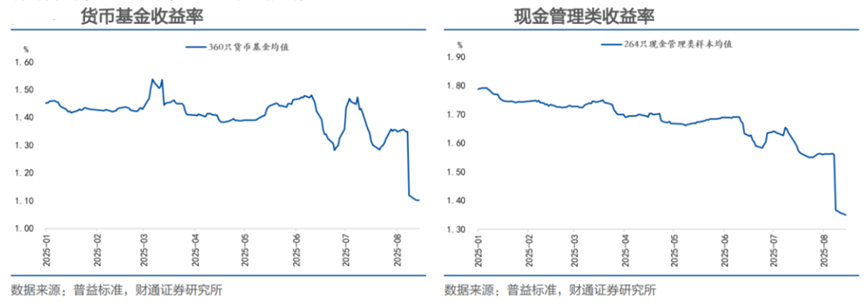

在內地持續銀行儲蓄低利率的影響下,貨幣基金以及現金管理類型產品收益縮小,年化不足2%的收益率對於投資者成為了「雞肋」般的存在。資金流出以往傳統固收產品後,流入增長性理財產品(基金和股票等),變相幫香港與大陸市場做了一個打底的行為。資金主動或被動的流入成長性理財工具時,也讓市場產生個易升難跌的趨勢。

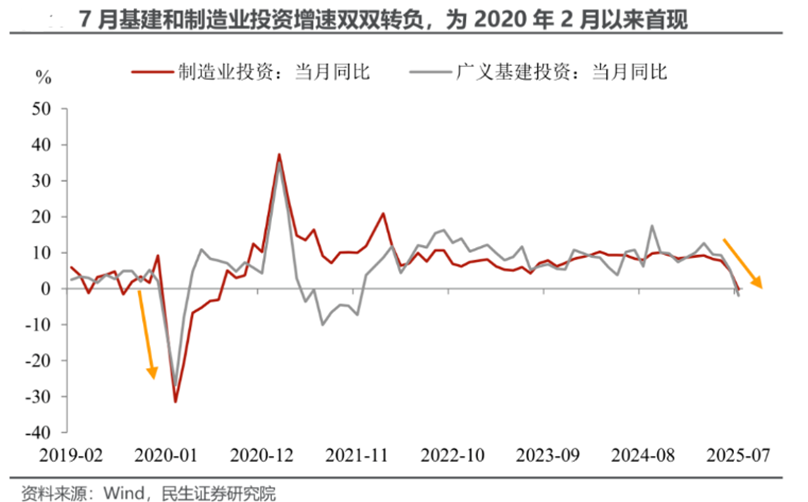

基礎建設與製造業雖然雙雙下滑,但「反內捲」對地方政府的規範抑制了新增投資,以避免疊加房地產投資的影響,短期需要政策性金融工具的輔助落地後才有機會停止下跌趨勢。相關板塊的公司也會成為政策面多於基本面的趨勢,難以判斷對應企業的應有估值,並且由於基礎建設與製造業屬於普遍高負債公司,對於匯率波動非常敏感,個人投資者需謹慎選擇。

恆生指數一週預測,25,100點成為了香港市場短期漲跌分水嶺,週一的市場走向會有大機率決定了一週的總漲跌。中概股有機會持續走弱,市場也將維持以傳統金融業(內險及券商板塊)以及科技的半導體和人工智慧板塊走強為主。穩定性和收益性兼備的定息票據可作為首選以香港市場為主要掛鉤目標。保守選擇的話,最優質的還是貴金屬之王的黃金。

標普500指數6449.8點

+60.35 (0.94%)

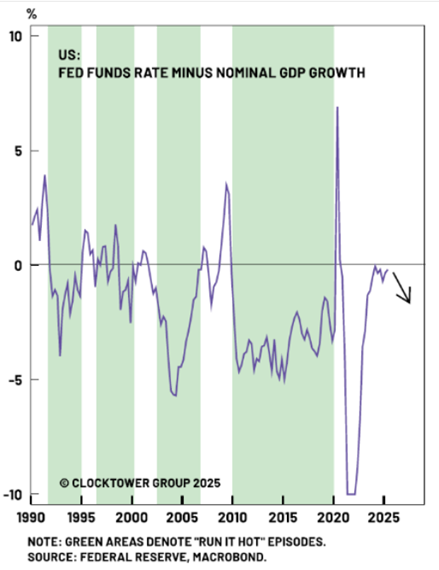

美股上週表現好壞參半,由於特朗普對於關稅以及美俄談判的搖擺不定也讓市場走出較明顯的分化。科技板塊的龍頭之一英偉達(NVDA.US)被晶片稅收以及出口控制等問題,在一周內停止了漲勢。傳統經濟的房地產以及金融業又變成了新的投資者寵兒。在特朗普宣布「讓經濟過熱(Run It Hot)」的宏觀政策佈局,未來12個月推動美國進入一個有利於風險資產延續的強勢,並推動發達市場長端國債收益率突破上行。

在未來12個月「讓經濟過熱(Run It Hot)」的推動下,美國聯邦儲備銀行的政策利率維持在低於名目GDP成長水準。回顧以往美國市場歷史也在1991至1994年,1996年至2000年,2003年和2010年採取對應的政策刺激。伴隨而來的是較為亢奮的多頭市場。當然這種做法也在1996年至2000年把牛市推向過泡沫區間。

資料來源:wallstreetcn

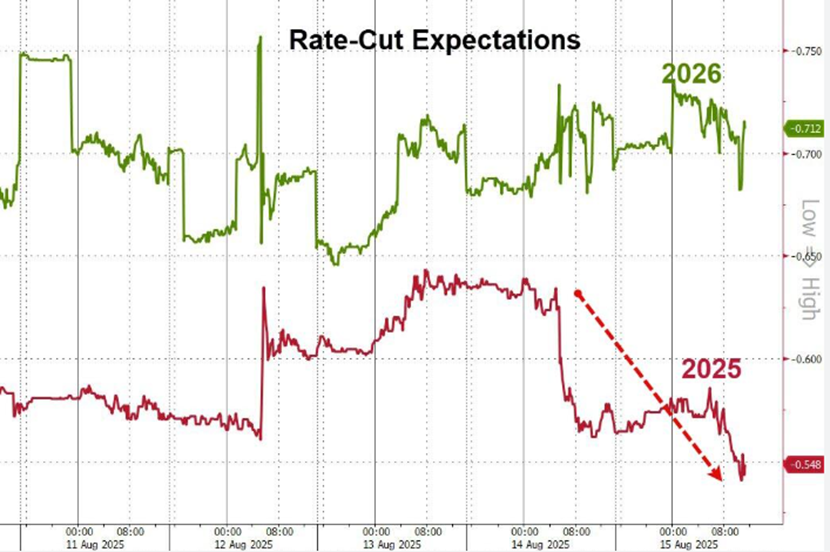

8月16日,美股盤前公佈的美國7月零售銷售全面成長,近幾個月消費者支出有所增加,但也減少了聯準會短期內大幅降息的理由。數據公佈後,美債收益率迅速上漲,10年美債收益率轉升,美元指數收窄跌幅。

資料來源:wallstreetcn

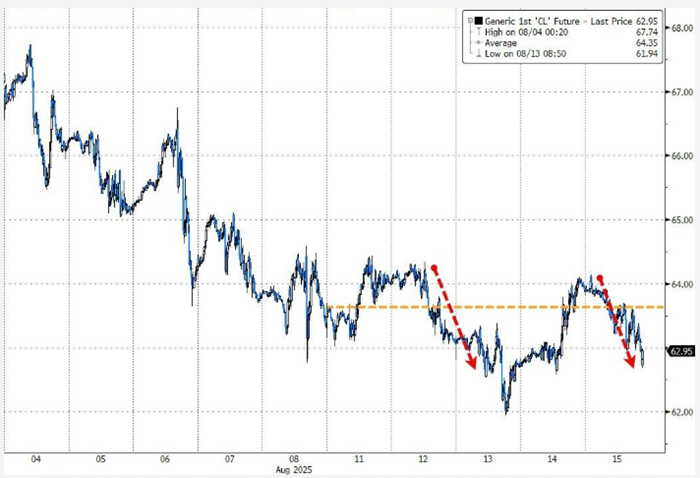

原油方面因為石油輸出國組織(OPEC)的影響下持續走跌,市場對油氣資源類的興趣以及關注度較缺乏。布蘭特10月原油期貨收跌0.99美元,跌幅1.48%,報65.85美元一桶。目前短期內沒有讓OPEC減少原油供貨量的理由,並不適合短期的價格走勢。目前俄美談判消息未有明朗的訊號,但傳言能讓俄烏戰爭畫上休止符是取決於烏克蘭的態度。原油價格不穩定因素較多,不適合作為短期投資者選擇的一個配置標的。

美股一週走勢預測,目前美股的趨勢較為清晰明朗的走大漲小回趨勢。但這次上漲的板塊將有機會出現和以往不同的偏差。本週道瓊指數下的傳統產業有機會在「巴菲特增持」的利多因素下,美國地產、保險和銀行三大板塊補漲。且機構投資人也沒有較大的反對雜音。資產配置標的應該以這三類配置為重點考慮配置目標。

- 正面:美國科技股板塊,美國長期國債,醫藥或生物製藥板塊(醫藥外包),黃金板塊,中美電力板塊,美國傳統金融(銀行,保險,地產),內地保險板塊

- 負面:進出口板塊,港口板塊,化工板塊,內地以及美國光伏板塊,中美汽車板塊,非必須消費品板塊,中美油氣相關板塊

方達觀點

- 關於資產配置,我們建議:

- 美國傳統金融板塊 佔 15%

- 美國科技塊 佔 5%

- 內地保險板塊 佔 5%

- 內地生物製藥板塊 佔 5%

- 追蹤黃金ETF 佔 10%

- 醫藥或生物製藥及內地線上零售商定息票據 佔比 10%

- 美國長期國債 佔 30%

- 現金 佔20%

本輪調整將帳戶資金配置在美國傳統產業的三巨頭(美國銀行、房地產和保險板塊)為主要邏輯,以配合此次道瓊指數估值修復期。內地的保險板塊以及生物製藥板塊添加也是看好固定收益資金流入風險類資產的力度。將對沖市場下跌的ETF逐步減持,讓市場再次拉升時候的收益率提高。

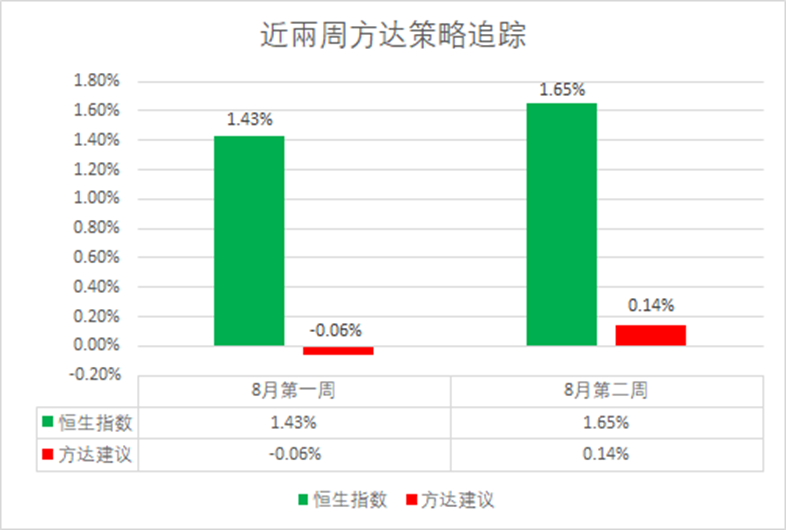

以下是方達投資表現回顧:

.svg)