方達2026.2.16

16/02/2026 11:00:00市場分析

恒生指數26567.12點

-530.22(-2.99%)

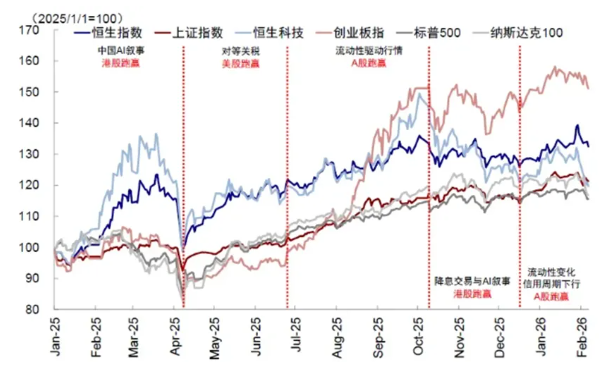

港股在2026年開年至今,整體跑輸,較明顯的是恆生科技指數表現不盡人意。元旦後的A股17連陽走勢把恆生指數甩於身後。上證指數從1月中旬開始走降溫行情後,南向資金轉戰港股的新消費、有色金屬和網路板塊。 AI大模型內卷,春節各大出行平台被窗口指導以及阿里巴巴(9988.HK)與騰訊(700.HK)兩家公司的紅包戰,諸多負面因素疊加下,內地與香港市場打破以往「春節派紅包」普漲行情。

資料來源:Wind, CICC Research

香港市場屬於各路精英八方雲集;內地南向資金、外資與本土資金交織出一個不停重複「領漲」到「領跌」的市場,這也和不同地區投資者本身文化屬性對市場理解差異有關。

春節後的行情較大機會回歸信用週期(信用週期指的是實體經濟中,企業和居民等部門的債務融資總量所呈現出的擴展與收縮的周期波動)決定指數空間的走勢,在整體信用週期震盪走弱的趨勢下,市場指數的上漲空間被限制在29000點為短期的頂部。春節後行情取決於三大要素,信用週期行情、產業趨勢、流動性。

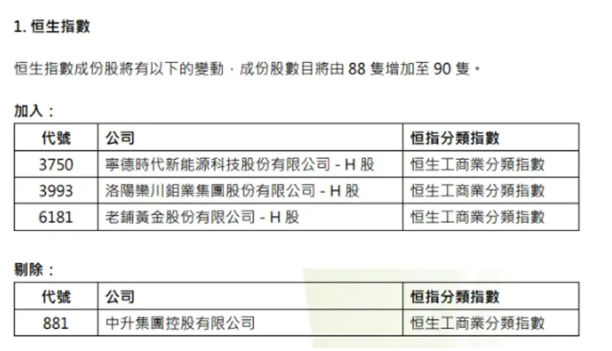

資料來源: 恆生指數公司

恆生指數公司宣布,恆生指數成分股由88只增加至90隻。新加入寧德時代(3750.HK),洛陽鉬業(3993.HK),老鋪黃金(6181.HK),剔除中升集團控股有限公司(881.HK)。所有變動將於2026年3月6日(週五)收市後實施並於2026年3月9日(週一)起生效。

值得注意的是經調節後金融業(匯豐(5.HK),友邦(1299.HK),建行(939.HK)等)權重佔比高達25%,資訊科技業(騰訊(700 .HK),阿里(9988.HK),小米(1810.HK)三家公司權重佔比已經有18.28%)這兩個板塊的個股強弱也決定了恆生指數的漲跌方向。而其中內銀及保險業等處於估值偏高的位置(因2025年業績刺激),市場容易出現全年指數滯漲但板塊輪動補漲速度變快。

資料來源:Wind, CICC Research

中國1月新增社融7.22萬億,新增人民幣貸款4.71兆,M2年增8%。

信貸的開門紅對於二級市場會是個利好消息,並且按照現在廣義貨幣增長速度以及內地的貨幣方向會偏向於維持廣義貨幣增速機會偏大。簡單來說內地銀行長期存款下降到1%以下並維持較長時間可能性較高,香港內地市場上漲趨勢帶動實體經濟會成為2026年的主要方向。同時要注意的是M2貨幣成長過快同樣會容易將二級市與實體經濟泡沫化變得嚴重,定期存款愛好者的財富也會流向借貸投資者。 M2成長趨勢不變的情況下,時間越是接近2026年末,風險累積越高,資產的防守性配置也理應增大。

恆生指數本週預測,目前港股佔比偏重的科技指數處於AI內捲週期,市場在評估AI模型功能性和商業化階段,有機會讓科技指數走軟。但市場支撐力度較強,預期整體會恆指震盪走弱,估值偏低的生物科技,電力,貴金屬,工業金屬板,晶片半導體等板塊走補漲確定性更強。將資產配置分佈至以上板塊相對選取恆指佔比較重的公司會有相對較強的表現。投資人需注意選取高股息的公司時候,電力板塊會是重點,油氣板塊雖然普遍有著較高股息,但是原油價格目前處於較大爭議性的位置,不適合做任何短期投入的做法。

標普500指數6836.17點

-80.17 (-1.48%)

美股在特朗普 宣布提名凱文沃許(Kevin Warsh)接替聯準會主席後,被市場視為一個複雜的「政策組合拳」。簡單來說,凱文是「鷹派」代表,可能會推出一套出乎意料「鴿派」行動。消息公佈初期,由於凱文的「鷹派」印象讓市場迅速做出直覺反應的避險資產拋售。其中黃金,白銀,漲幅較大的科技股和比特幣等高貝塔(β)資產下跌是較為明顯的證據。除此之外,美國與伊朗的地緣政治問題也嚴重影響市場投資人的決定。

資料來源: wallstreetcn

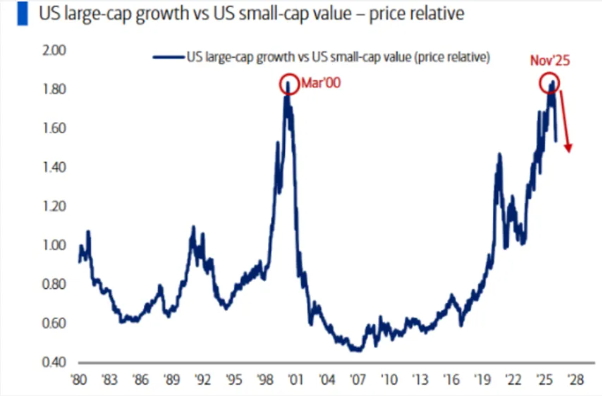

上圖顯示的是美國大盤成長股與美國小型價值股的相對價格。

目前美國銀行的「牛熊指標」為9.4,處於「賣出的」訊號(門檻大於8),該指標是反向情緒指標,數值越高,代表市場整體情緒狂熱,部位更加擁擠,短期回調風險越大。 2月17日發布的基金經理調查數據看,回顧過往半個世紀的五次“偉大輪動”,均由重大政治,地緣或金融事件觸發。 (例如:1971年布雷頓森林體系解體,1980年沃克抗通膨,2009年全球金融危機後的QE)

依照報告所描述,目前市場參與者正站在新一輪偉大輪動的起點。那麼接下來領跑者姜氏新興市場與小型股。美國政府若計劃將長期國債(30年期)收益率控制在5%為上限。美國市場的投資邏輯應該轉變為小型股跑贏大盤成長股。

資料來源: Bloomberg

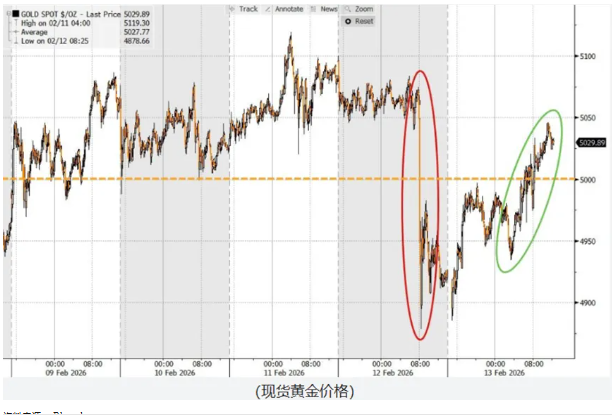

COMEX黃金期貨漲2.17%,報5,050.50美元/盎司,本週累計漲1.53%。

目前黃金仍處於偏向震盪區間,整體走勢需要觀察兩個較為重要方向:

1.聯準會對美元的漲跌態度;

2.美國與伊朗是否會出現衝突加劇。

依照目前所發表的經濟數據以及市場取向,投資人對於「鴿派」減息預期情緒較大,但聯準會卻維持拖延減息步伐的態度。疊加上股市不確定性加劇,對於黃金價格仍是樂觀的看法。貴金屬是投資人不可忽視的重點板塊,也是具備對沖地緣政治惡化的首選避風港。

資料來源: Futut

儘管人工智慧對晶片需求持續加大,但英偉達的股價表現卻偏向淡靜。市場彷彿在等待2月的財報發布後再做重新評估其價值。人工智慧新星Anthropic與多家英偉達以外的晶片供應商合作後,這訊號也意味著英偉達雖然是AI晶片領域無可爭議的領頭羊,但是其壟斷地位可能不會像以往那樣牢不可破。市場目前對晶片半導體的情緒,從「集體看漲龍頭」轉為「價格競爭」邏輯。 2月25日的業績以及3月份的旗艦會議後再去考慮參與是個比較明智的做法。

本週指數預測,美股市場需要觀望以及做好防守,增持現金流,減少高波動的資產配置較為適合投資人作為首要考慮的。耐性等待聯準會的貨幣政策態度,以及美伊方面清晰化後再做投入會是符合市場狀況的操作。二者消息遲遲沒有進展的情況下,市場偏向震盪下跌偏多的行情較大,貴金屬與固收配置會是主要維持的方向。耐心持有現金的等待在市場下跌的時候與滿倉持股的投資者相比,何嘗不是一種勝利?

- 正面:科技硬體股,美國長期國債,醫藥/生物製藥板塊(醫藥外包)電力板塊,半導體,有色金屬,美國傳統金融(銀行,保險)

- 負面:汽車以及零件,電商,家用品,光電板塊,內地與美國零售業,地產板塊,軟體服務,耐用消費品,食品飲料

方達觀點

- 關於資產配置,我們的建議是:

- 內地鋰礦概念板塊 佔 20%

- 美國傳統金融類股 佔 15%

- 中美生物製藥板塊 佔 10%

- 香港及美國科技類股 佔 5%

- 醫藥或生技製藥及中概股定息票據 佔 10%

- 追蹤黃金ETF 佔 15%

- 美國長期國債 佔 5%

- 現金 佔 20%

本次調整需考慮減少科技股的參與度,逐步加大美國傳統金融板塊和黃金的配置較為符合目前市況,再結合定息票據的利息收益增長是個較為推薦的配置調整。由於配置偏多在鋰礦概念板塊,持股有點波動是合理情況,整體不需要做過多調整。

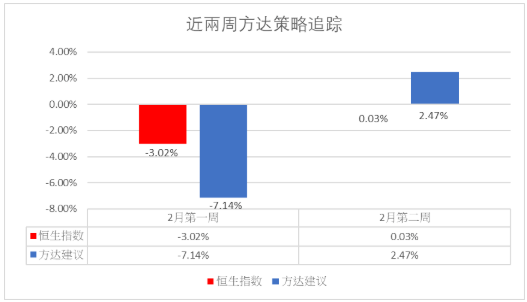

以下是方達投資表現回顧:

.svg)