2026年2月月報

02/03/2026 11:00:00市場分析

1.美國關稅變化

2月20日,最高法院裁定川普政府使用《國際緊急經濟權力法》(IEEPA)對美國進口商品徵收關稅為非法。作為回應,川普宣布根據1974年《美國貿易法》第122條實施10%的全球關稅(用於應對支付平衡赤字)。該關稅將於2026年2月24日生效,為期150天。 2月22日,川普又在社群媒體上宣布,將第122條關稅(Section 122 Tariffs)從最初宣布的10%提高至15%。

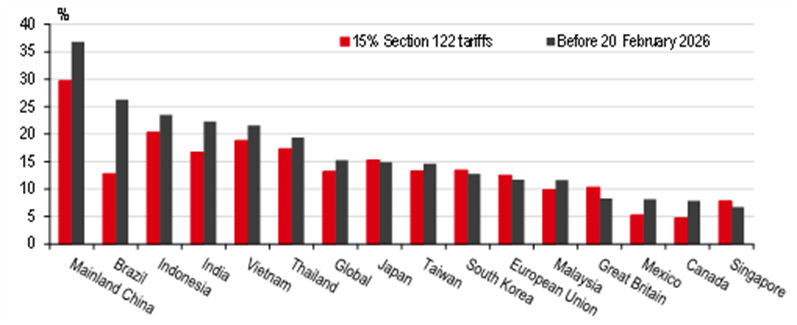

美國最高法院的裁決掃除了IEEPA關稅,包括自去年4月「解放日」以來成為全球貿易固定模式的對等措施,以及針對中國的芬太尼相關關稅,這對我國的短期影響比較積極。如圖1所示,根據Global Trade Alert數據,在15%第122條關稅情境下,對華商品的貿易加權美國關稅從約37%降至30%。值得注意的是,芬太尼相關關稅不同於對等關稅,不包含任何豁免,因此其取消尤為重要。轉向對所有經濟體統一的15%關稅,而非IEEPA的零散稅率,可進一步為具競爭力的中國出口商創造更公平的競爭環境。

圖1:貿易加權平均美國關稅稅率

來源:Global Trade Alert, 匯豐

隨著特朗普對華國事訪問臨近(定於3月31日至4月2日),我國或因應關稅調整問題作出一些應對,但謹慎態度仍將占主導,相信雙方的首要共識都是在備受矚目的兩國元首峰會前避免升級。

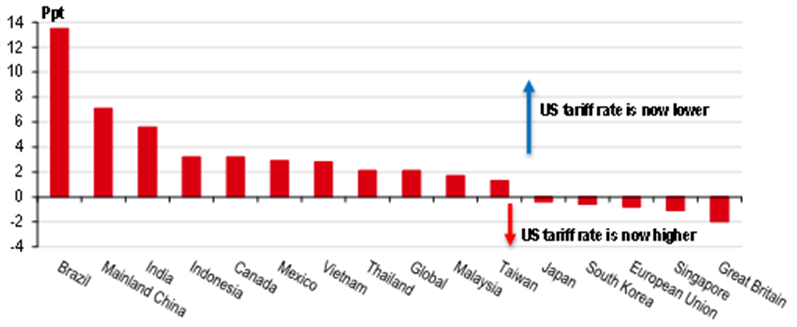

新的關稅格局也為部分東協經濟體帶來短期提振。印尼、越南、泰國和馬來西亞現在面臨較低的平均美國關稅(見圖2),這應支持其出口動能。然而,區域競爭動態正在轉變。與中國大陸關稅差的縮小意味著東協的「關稅優勢」正在侵蝕——這一趨勢自去年10月中美元首在韓國會晤後啟動,當時中國芬太尼相關關稅下調(見圖3)。

圖2:美國貿易夥伴獲得的關稅“減免”

來源:Global Trade Alert, 匯豐

註:關稅「減免」指最高法院裁決前稅率減去15%第122條關稅下的平均稅

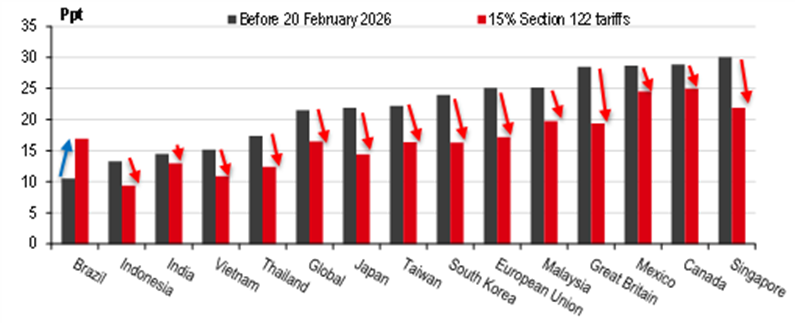

圖3:各新興經濟體的關稅狀況

來源:Global Trade Alert, 匯豐

註:圖表指貿易加權平均美國關稅稅率

同時,特朗普政府轉向第122條關稅,為那些透過巨額投資承諾與美國達成關稅「協議」的亞洲經濟體帶來棘手問題。如果新的第122條關稅最終高於去年的談判對等稅率,這些經濟體還會堅持協議嗎?這並非空談擔憂,包括新加坡、日本和韓國在內的許多已開發經濟體現在面臨更高的美國關稅前景(見圖2)。

總的來說,至少在短期而言,新的關稅措施對新興經濟體來說是個好消息。尤其對中國大陸,在內部需求仍相對疲軟的情況下,新關稅有助提振出口,對整體經濟和股票市場有積極支持作用。

2.AI顛覆效應

在2025年的大部分時間裡,市場一直在爭論AI是否只是炒作,還是能夠以有意義的方式改變經濟和市場的技術。我們進入2026年時,這場辯論已明顯偏向反對「炒作」 的論點。美國大型超大規模雲端服務商(Hyperscalers,如Google(GOOGL.US)、微軟(MSFT.US)等)和晶片供應鏈核心(如英偉達(NVDA.US))的第四季度財報顯示了對AI及其支撐基礎設施的明確且不斷升級的承諾,這證明AI是真實且具有變革性的。

這些都發生在市場對AI顛覆效應越來越敏感之際。這並非源於懷疑,而是認識到AI的變革力量是真實的,而資本支出的規模表明這一潛力將得以實現。最近的報告顯示,高階AI模型即將能夠完成許多軟體工程任務,這是一個警鐘,促使投資者重新評估AI顛覆將有多快打擊軟體產業,以及AI顛覆將多廣地向外擴散。在股票市場,軟體板塊股價已遭受重大打擊。標普軟體指數今年迄今下跌近30%,而整體的標普500指數大致持平,這種鮮明背離突顯了AI顛覆效應傳播之快。

與此同時,市場正在發出另一個訊號。從軟體產業開始的拋售現已蔓延到其他產業例如保險中介和財務顧問產業,這反映出市場日益認識到AI不僅僅是機會,還可能成為顛覆者,挑戰整個企業領域的商業模式。

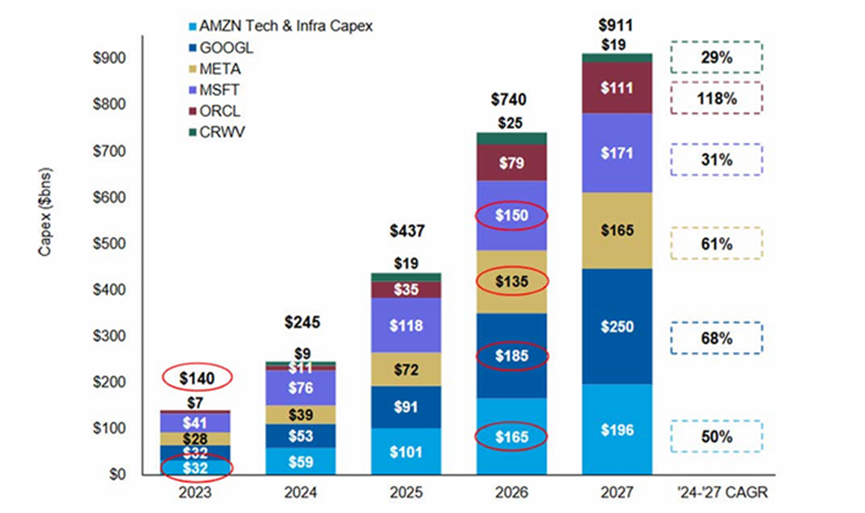

大型超大規模雲端服務商的第四季財報會議清楚地表明:擁有最豐富數據、最強投資能力和信心的最大平台正進一步拉大領先優勢。它們的「飛輪」正在加速,與較小型科技公司的競爭差距比幾週前擴大得更快。在這些財報更新的指引下,市場現在預測2026年超大規模雲端服務商資本支出將達到7,400億美元,比年初預測的5,700億美元大幅上升。這些上調背後的基本前提保持不變:計算算力(compute)需求繼續遠超供應。

摩根士丹利預計,超大規模雲端服務商2026年資本支出接近7,400億美元,2027年達9,100億美元。

資料來源:公司數據,摩根士丹利研究預測

註: Tech & Infra Capex: 支撐基礎設施的資本支出; AMZN: 亞馬遜; GOOGL: Google; META: Meta公司; MSFT: 微軟; ORCL: 甲骨文; CRWV: CoreWeave

這對投資人來說,其意義如下:

1) AI顛覆在短期內(至3、4月)持續,包括中港美股在內的全球股市會持續波動,尤其美股,可能會回測去年11月的低點;

2)正面地看,AI顛覆正好印證了AI的發展潛力,為AI投資主題乃至整體股市的中長期成長動力給與積極的佐證;

3)相關的龍頭企業仍具有投資優勢;

4) 投資人可利用短期的股價回檔,在低點選擇性買入,更有利於中長期的增值。

3.英偉達業績

這家晶片巨頭在最近一個季度創下了營收和利潤的歷史新高:

- 營收總額達 681 億美元,較去年同期成長 73%。

- 淨利為 429.6 億美元,成長 94%,毛利率高達75%。

- 市場先前預測該時期的總營收為 662 億美元,淨利為 358 億美元。

- 公司還預計第一季營收將達到 780 億美元。這項數據超過了市場預期的 730 億美元。

- 上述預測還未包括對中國的銷售額。

英偉達(NVDA.US)發布的營收預期超出預期,首席執行官黃仁勳(Jensen Huang)宣布“智能體 AI(Agentic AI,生成式AI後的AI發展重點)的快速增長期已經到來”,這為 AI 看漲者提供了更多動力。英偉達持續交出亮麗的表現為AI經濟的蓬勃發展提供了有力的證據,也是上述「AI投資主題乃至整體股市的中長期成長動力」的具體佐證。

恆生指數:2月2日開市27387.11到 2月27日收盤26630.54,2月下跌2.76%

恆生科技指數:2月2日開市5718.18到2月27日收盤5137.84,2月下跌10.15%

恆生中國企業指數:2月2日開市9317.09到2月27日收盤8859.49,2月下跌4.91%

1.整體情況

2月中港股因春節假期交易日較少,成交略受影響。節前避險與節後資金回流,使指數呈現「先行回調、節後修復」的現象。

政策層面延續 1 月基調:

1)持續強調對科技創新、先進製造業與綠色經濟的長期扶持;

2)貨幣政策偏寬鬆,存款利率與貸款利率維持在利於穩定成長的區間。

在AI顛覆效應下,市場出現「AI 對現有網路商業模式的長期衝擊」的擔憂,在 2 月明顯升溫。主要科技龍頭如騰訊(700.HK)、美團(3690.HK)、阿里巴巴(9988.HK)在AI 商業模式與競爭壓力的爭論中承壓。同時,資金呈現結構性調倉:部分獲利豐厚的科技股遭到減持,資金轉向高股利與防禦性板塊。估計3、4月港股仍會隨美股波動,但受惠中國投資概念復甦,資金將繼續流入,下半年可望再展升勢。

2.板塊與個股

科技互聯網

- 受 AI 競爭格局與獲利不確定性影響,獲利盤沉重。

保險與金融

- 在利率預期穩定下相對抗跌,龍頭保險股整體表現仍優於科技股。

高股息電訊與電力

- 在市況不明朗情況下,持續受到中長期資金青睞。

道瓊指數:2月2日開市48892.48到 2月27日收市48977.93,2月上漲0.17%

標普500指數:2月2日開市6939.02到2月27日收盤6878.88,2月下跌0.87%

納斯達克指數:2月2日開市23461.82到 2月27日收盤22668.21,2月下跌3.38%

1.整體情況

在 1 月延續2025年的強勢後,三大指數在 2 月整體呈現“漲多後的整理”,指數表現相對乏力。加上AI顛覆效應明顯,板塊分化極大(如軟件板塊大幅下挫,傳統工業板塊則上升)。受市場對 2 月一系列關鍵 AI 公司財報(如Meta(META.US)、微軟(MSFT.US)、英偉達(NVDA.US)等)的影響,相關股票波動加大。估計3、4月美股仍會波動,可能回測去年11月的低點。但AI投資主題乃至整體股市的動力未有改變,中長期仍保持樂觀。

2.板塊與個股

AI與半導體

- 大型超大規模雲端服務商轉向整固,同時,半導體製造、儲存與 AI 伺服器廠商的業績預期不斷被上調,如台積電(TSM.US)、Micron(MU.US)、San Disk(SNDK.US)等。其中台積電和Micron年初以來漲幅分別達23.6%和41.6%。這說明資金開始從個別晶片龍頭,轉向更廣義的「AI 基建鏈 + 半導體景氣週期」。

工業、電力

- 得益於市場對傳統工業生產設施投資預期的提升,加上傳統板塊的補漲與輪動,工業板塊年初至今表現顯著領先大盤。

- 由AI帶動的電力需求的預期持續加大,電力板塊年初以來漲幅超過 20%。

軟件

- 由於AI顛覆效應,軟體股大幅下挫,IBM更錄得單日跌幅13%。軟體類企業進入汰弱留強的階段。能成功運用AI轉型的企業仍有投資價值,但這需要觀察與證實。短期而言,軟體類股份仍會相當波動。

方達觀點

.svg)